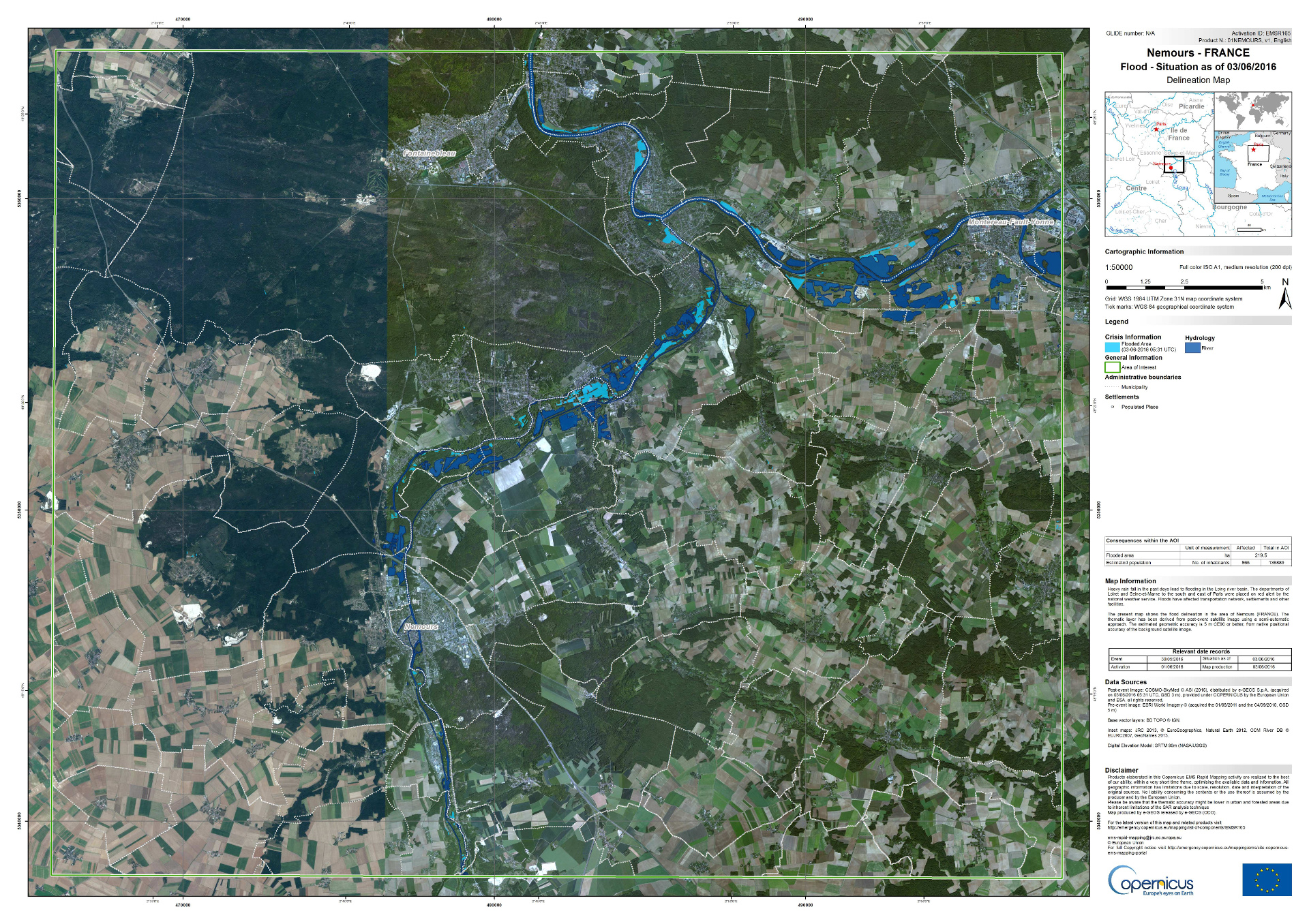

Les inondations à Nemours le 3 juin 2016. Carte de situation produite par le service Copernicus

Emergency Mapping à partir d’images acquise le 3 juin par le satellite Radar Cosmo-Skymed.

Crédit image : Union Européenne

Inondations, tremblements de terre ou encore incendies de forêt, nos biens peuvent être gravement endommagés par les catastrophes naturelles.

La France a mis en place depuis 1982 un régime particulier dit « état de catastrophe naturelle ».

Les récentes inondations et intempéries du début du mois de juin ont causé des dommages considérables : au total, près de 1300 communes dans 24 départements du centre et du nord de la France ont fait l’objet d'une constatation d'état de catastrophe naturelle à la suite des récentes intempéries. Deux arrêtés ont été publiés au Journal officiel du 9 et du16 juin 2016.

Un lecteur du blog Un autre regard sur la Terre, Antoine, travaillant dans le secteur des assurances, m’a suggéré d’expliquer que les victimes des catastrophes naturelles étaient indemnisées. Cet article est illustré avec des images satellites de catastrophes naturelles récentes qui ont touché la France.

Une catastrophe naturelle, selon la loi française

En France, une catastrophe naturelle est définie par le code des assurances issu de la loi 82-600 13 juillet 1982 :

« ... Sont considérés comme les effets des catastrophes naturelles, les dommages matériels directs « non assurables » ayant eu pour cause déterminante l’intensité anormale d’un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n’ont pu empêcher leur survenance ou n’ont pu être prises... ».

Les dégâts des inondations dans les Pyrénées en juin 2013. Ici, en amont de Luz Saint-Sauveur.

L’arrêté de catastrophe naturelle du 28 juin 2013 concerne les départements de Haute-Garonne, Landes, Pyrénées-Atlantiques et Hautes-Pyrénées pour les dommages causés par les inondations et coulée de boue,

les inondations par remontée de nappe naturelle et les mouvements de terrain. Crédit image : Gédéon

L’état de catastrophe naturelle : quand, pourquoi, comment ?

La reconnaissance par le ministère de l’Intérieur de l’état de catastrophe naturelles permet l’indemnisation systématique des victimes de tels dommages. Deux conditions doivent être remplies :

- Chaque victime soit effectivement garantie contre ce type de sinistre.

- L'état de catastrophe naturelle de la commune où l’événement s’est produit doit être reconnu.

L'état de catastrophe naturelle est constaté par un arrêté interministériel qui détermine les zones et les périodes où s'est située la catastrophe ainsi que la nature des dommages occasionnés par celle-ci.

Comment est instruit un arrêté de catastrophe naturelle ?

L’initiative revient au maire de la commune sinistrée : il doit recenser les dommages subis par les habitants et faire établir un procès-verbal par la gendarmerie ou le commissariat de police local.

C’est le préfet qui constate l’état de catastrophe naturelle de tout ou partie d’une commune. Après avis du Service Sécurité civile de la Direction Départementale de la Protection des Populations, la demande du maire est transmise au Ministère de l'Intérieur.

Celui-ci prend également l’avis d’une commission interministérielle (économie, Industrie,etc.) : s’il est positif, un arrêté d’état de catastrophe naturelle de la commune est publié au Journal officiel. L’arrêté du JO précise notamment les zones et dates de la catastrophe.

Cette procédure peut aller très vite : la crue a commencé le 31 mai 2016. A Paris, le pic de crue s’est produit le 3 juin. La décision décrétant l’état de catastrophe naturelle pour les premières communes est prise le 8 juin et publiée le lendemain au journal officiel.

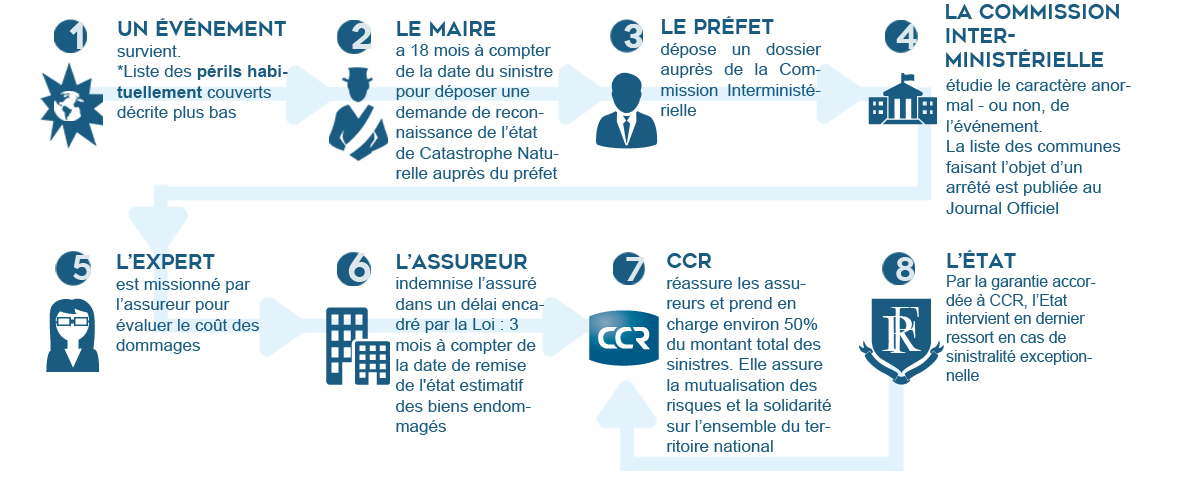

L'indemnisation des Catastrophes Naturelles en France. Principe et fonctionnement.

Processus de décision de l’état de catastrophe naturelle.

Crédit image : CCR (Caisse centrale de réassurance)

Les victimes disposent de 10 jours après la parution au Journal officiel pour déclarer le sinistre à leur assureur.

Les victimes doivent en principe être indemnisées dans un délai de trois mois à compter de la date de publication de l’arrêté interministériel.

Les fonds débloqués sont transmis aux compagnies d’assurance qui sont chargées de rembourser les dégâts causés par la catastrophe à leurs assurés en fonction des garanties souscrites dans leur contrat. Les démarches sont simplifiées et les demandes de remboursement peuvent être traitées plus rapidement.

L’indemnisation est garantie par l'État à travers la Caisse centrale de réassurance (CCR).

Quelles pièces joindre à un dossier de demande d’indemnisation ?

Le dossier transmis à l’assureur doit contenir toutes les pièces justificatives des dégâts :

- Les photos montrent l’état réel des différents objets à prendre en compte dans le calcul du montant à indemniser. Les assureurs peuvent les demander pour prouver les demandes de remboursement.

- Les vidéos sont, comme les photos, l’occasion de faire un point sur les dégâts causés par la catastrophe naturelle.

- Les témoignages d’un voisin sous la forme écrite ou audio peuvent également constituer une preuve.

- Les preuves matérielles sont sans doute les plus importantes, car il ne peut y avoir de remise en cause de la part d’un assureur. Il est important de tout conserver après le passage d’une catastrophe naturelle. Si les dommages sont tels que vous devez procéder à des déblaiements ou des travaux immédiats, il faut conserver dans la mesure du possible des justificatifs des biens endommagés.

Les dégâts de la tempête Xynthia les 27 et 28 février 2010 vue par satellite.

En haut, deux extraits d'images acquises par le satellite SPOT 4 avant et après le passage dela tempête

En bas, carte produite par le SERTIT (Université de Strasboug) dans le cadre du programme européen SAFER.

L’arrêté de catastrophe naturelle du 1er mars 2010 porte sur les inondations et coulées de boue

et mouvements de terrain et les chocs mécaniques liés à l'action des vagues.

Quatre départements sont concernés : Charente-Maritime, Deux-Sèvres, Vendée, Vienne.

Crédit image : SAFER / SERTIT / Commission européenne

Les dommages assurés et le montant des indemnisations

Important : l’indemnisation couvre les dommages à leurs biens assurés et à eux seuls, reconnus et évalués après expertise éventuelle.

Ainsi, en assurant ses biens contre l'incendie, les dégâts des eaux…, l'assuré est automatiquement couvert contre les dégâts dus aux catastrophes naturelles.

Les victimes ne sont indemnisées que sur la base de la garantie catastrophes naturelles figurant obligatoirement dans leurs contrats d’assurance de dommages aux biens :

- Elles ne sont pas indemnisées en l’absence de tels contrats.

- Le montant des indemnités ne peut pas dépasser celui de la garantie principale.

Ces deux dispositions sont difficilement acceptées par les victimes bien, mal ou pas assurées. Elles pensent que l’indemnité devrait couvrir la totalité de leur préjudice, non seulement matériel, mais aussi immatériel et d’atteinte physique aux personnes.

Des franchises à la charge de l’assuré sont applicables, par exemple 380 euros (1520 € pour les mouvements de sols liés à la sécheresse ou à la réhydratation) pour les biens à usage privé comme les habitations ou les véhicules.

En cas de sinistres répétitifs depuis cinq ans et en l’absence de PPR, la franchise est doublée au troisième arrêté d'état de catastrophe naturelle pour le même risque, triplée au quatrième et quadruplée pour les arrêtés suivants.

Des recours sont possibles : même si une « catastrophe naturelle » est, en principe, un cas de force majeure (dont on ne peut donc imputer la responsabilité à quiconque),l’état ou la commune peuvent être reconnus partiellement responsables et donc contribuer à l’indemnisation.

Quelles sont les principaux types de catastrophes naturelles en France ?

Les aléas naturels relevant de la loi, susceptibles d’avoir des effets catastrophiques, pris en compte dans les PPRNP sont précisés dans la circulaire ministérielle du 19/05/1998, par ordre de fréquence et de gravité.

Il y a cinq grandes catégories :

- Inondations et coulées de boue : inondations de plaines, inondations par crues torrentielles, inondations par ruissellement en secteur urbain, coulées de boue, inondations consécutives aux remontées de nappe phréatique.

- Phénomènes liés à l’action de la mer : submersions marines, recul du trait de côte par érosion marine.

- Mouvements de terrain : effondrements et affaissements, chutes de pierres et de blocs, éboulements en masse, glissements et coulées boueuses associées, laves torrentielles, mouvements de terrain différentiels consécutifs à la sécheresse et à la “ré-hydratation” des sols.

- Avalanches.

- Séismes.

Il est important de noter que les phénomènes atmosphériques, tempête, neige, grêle… et l’activité humaine ne figurent pas dans ce catalogue : les « dommages matériels directs » dont ils seraient les « causes déterminantes » ne sont pas « non assurables ».

Idem pour les éruptions volcaniques propres aux Antilles et à la Réunion qui ont des réglementations particulières.

Sont également exclus du régime légal des catastrophes naturelles, les biens situés et les activités exercées dans les principautés d'Andorre et de Monaco et dans les régions et collectivités d'Outre-Mer : Polynésie française, Nouvelle-Calédonie, Terres Australes et Antarctique.

La loi exclut aussi les dommages causés aux récoltes non engrangées, aux cultures, aux sols et au cheptel vif hors bâtiments, dont l'indemnisation relève du régime des calamités agricoles.

L'exclusion s’applique aussi aux bateaux et aux marchandises transportées.

Catastrophe naturelle : indemnisation naturelle ?

Certains soulignent un paradoxe voire un effet pervers de l’indemnisation des victimes d’une « catastrophe naturelle » : l’indemnisation certaine fait négliger la prévention et même rend les assurés irresponsables.

Catastrophes naturelles : la prévention des risques

On estime que les deux-tiers des 36000 communes sont exposées à un ou plusieurs risques naturels, à des degrés très variables.

Le risque le plus fréquent est le risque d'inondation avec 15 700 communes exposées à des degrés divers. Viennent ensuite le risque de glissements de terrains (5932 communes), de tremblements de terre (5100 communes), le risque sismique (1400 communes) et le risque d'avalanches (400).

Il faut savoir que le risque est plus fort dans les départements d'outre-mer qu'en métropole, les risques d'origine climatique étant plus forts sous les climats tropicaux que sous les climats tempérés ou méditerranéens. Par ailleurs, aux Antilles, la proximité d'un chevauchement de plaques tectoniques crée un risque sismique et un risque volcanique importants.

Par exemple, depuis 1900, parmi les catastrophes les plus meurtrières en France, on peut noter les éruptions volcaniques de la Montagne Pelée en Martinique entre le 8 mai 1902 et le 30 août 1902 (30000 morts au total) et l’ouragan du 12 septembre 1928 en Guadeloupe (1200 morts).

Les tempêtes de décembre 1999 (92 morts) et la vague de chaleur de 2003 (environ 15000 morts en France et près de 30 000 en Europe) ont également marqué les esprits.

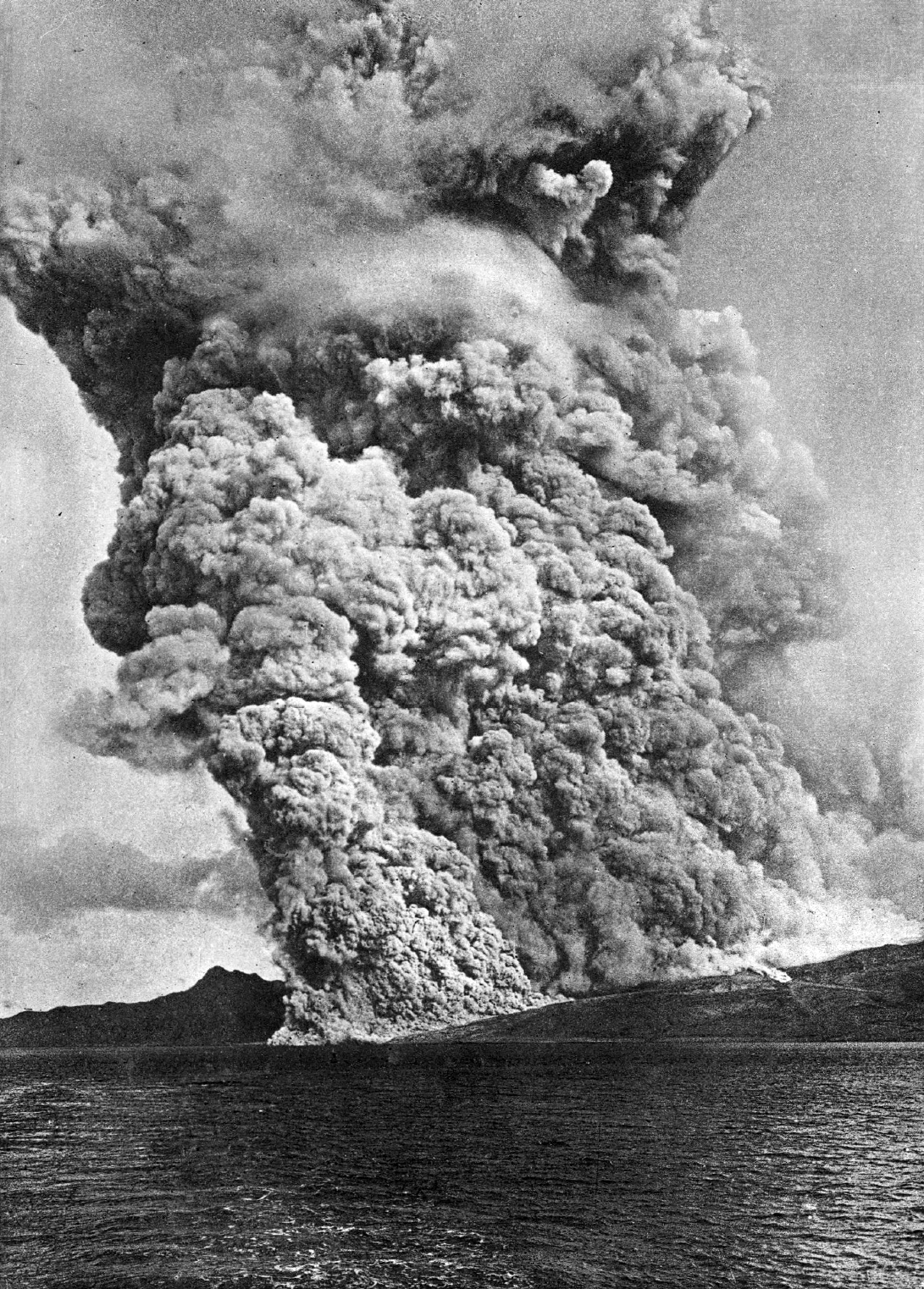

Eruption de la Montagne Pelée (Martinique) en 1902.

La nuée ardente du 16 décembre 1902 arrivant à la mer. Photographie A. Lacroix

L'Institut français de l'environnement (IFEN) précise que « les trois quarts des communes françaises (27 647) ont fait l'objet d'au moins un arrêté de catastrophe naturelle depuis l'instauration de cette procédure en 1982 (hors tempête de décembre 1999). Certaines ont été touchées à plusieurs reprises, jusqu'à dix fois ou plus pour 420 communes.

Le caractère répétitif des événements est particulièrement prononcé en matière d'inondations et de mouvements de terrain liés à la sécheresse. Près de 2 700 communes ont été inondées au moins cinq fois entre 1982 et 2003 » (source : Ministère de l’Écologie, du Développement Durable et de l'Énergie « Données essentielles »).

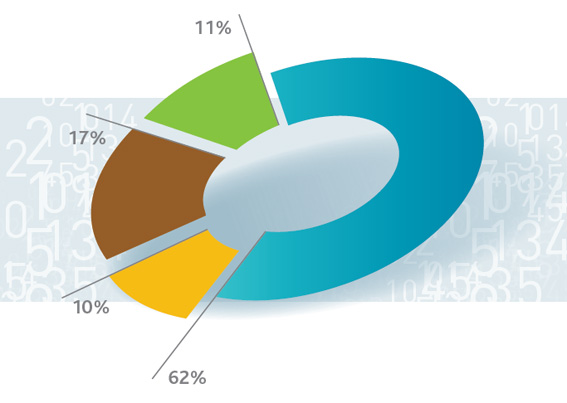

Etat de catastrophe naturelle. Répartition des types de catastrophes selon les communes

sur la période 1982-2014. Crédit image : CCR

Le plan de prévention des risques naturels (PPR) créé par la loi du 2 février 1995 est l’outil principal de prévention des risques naturels à l’échelle d’une commune. Il s'appuie notamment sur une carte qui définit trois types de zones :

- Une zone rouge où toute construction est interdite.

- Une zone bleue où les constructions sont autorisées sous réserve.

- Une zone blanche non inondable.

En savoir plus :

- Sur le blog Un autre regard sur la Terre :

- Un article sur les inondations de juin 2016 en France.

- Un article sur les conséquences de la la tempête Xynthia.

- Les autres articles dans la catégorie espace et catastrophes majeures.

- Sur le site comparer-les assurances-auto.com, une page sur l’indemnisation des assurés lors d’une catastrophe naturelle.

- Sur le site du journal Le Monde, un article sur le procès des responsabilités après la tempête Xynthia.

- Sur le site catnat.net, une page sur les arrêtés de catastrophe naturelle.

- Sur le site de la caisse centrale de réassurance, une page sur l’indemnisation des catastrophes naturelles en France.

- Les arrêtés du 8 juin 2016 et du 15 juin 2016 portant reconnaissance de l'état de catastrophe naturelle après les inondations de juin 2016 en France.

- Sur le site de la Fédération Française des Sociétés d’Assurance (FFSA), Une page sur l’assurance des catastrophes naturelles.

- Le site de la Mission Risques Naturels (MRN), créée en 2000 par les assurances.

- Le site de l'Observatoire National des Risques Naturels.

- "Les évènements naturels dommageables en France et dans le monde en 2003", ministère de l'Ecologie et du Développement durable, 2004.

- Sur le site de l’Institut de Physique du Globe de Paris, une page sur l’éruption de la Montagne Pelée en 1902.

Je remercie Antoine Boulanger (http://www.bonne-assurance.com/) pour l’aide qu’il m’a apportée pour la rédaction de cet article.