Disrupt Space 2017 : à Berlin, rendez-vous avec les nouveau entrepreneurs du spatial.

Crédit image : Disrupt Space

“Turning the Solar System into our backyard. Let’s play”

Littéralement, « Faites du système solaire votre jardin, allons jouer… »

Venant du monde entier, les 250 participants, jeunes et moins jeunes, et les 50 startups assistant au sommet « Disrupt Space 2017 » ne manquent ni d’idées ni d’ambition.

Berlin accueillait ce nouveau rendez-vous du spatial le 14 et le 15 mars 2017. Une petite équipe très dynamique est à l’origine de cette initiative : Philippe Cyr, Magni Johannsson, Izan Peris Martí et Adnan Tüccar.

J’ai eu la chance de participer à ces deux jours de conférences et de rencontres avec les nouveaux entrepreneurs que le spatial fait rêver. Ce fut une expérience intense et passionnante.

Ils n’ont peur de rien : dans un grand loft à proximité d’Alexander Platz, le souvenir de la chute du mur de Berlin est tout un symbole… Ils sont prêts à relever tous les défis et à franchir de nouvelles frontières. Et même à venir coûte que coûte à Berlin malgré une grève perturbant le fonctionnement des deux aéroports. Ce n’est quand même pas quelques avions manquant à l’appel qui vont bloquer les nouveaux aventuriers de la conquête spatiale.

Amis de la francophonie, n’ayez pas peur : il est question de « New space », littéralement « espace nouveau », et l’anglais est incontournable pour cette tendance venue de la Silicon Valley et qui commence à se développer en Europe .

Ich bin ein Berliner

Evidemment, l’ambiance à Berlin n’est pas tout à fait la même qu’au Toulouse Space Show, au Paris Air Show ou l’International Astronautical Conférence (IAC 2017), même avec Elon Musk en « Guest star », dont je reparlerai dans un autre article.

Si vous jetez un œil sur le programme et la liste des intervenants, vous aurez du mal à trouver les noms que les habitués des conférences spatiales connaissent bien : même si Jan Dietrich Wörner, le directeur de l’ESA a envoyé une « capsule vidéo » en guise de message d’introduction, il y avait peu de dirigeants d’agences spatiales ou de grands groupes industriels. La commission européenne était représentée pour Galileo et Copernicus ainsi que le GEO (Group for Earth Observation).

Rencontres d’un nouveau type : New space in old Europe

Parmi les intervenants, plusieurs venaient d’assister à la conférence Satellite 2017 à Washington. C’est le cas de Robbie Schingler, ancien de la NASA (Ames Research Center), co-fondateur et responsable de la stratégie de Planet ou de Chad Anderson, le patron de Space Angels Networks, également directeur non-exécutif de UK space Catapult.

En introduction de l’évènement, Amaresh Kollipara (fondateur d’Earth2Orbit et responsable d’un programme de réalité virtuelle chez Oculus) a fait une impressionnante démonstration de Mission:ISS, une visite virtuelle de la Station Spatiale Internationale. ça change de Powerpoint…

Mission:ISS - Visite virtuelle de la Station Spatiale Internationale présentée par Amaresh Kollipara.

Crédit image : Gédéon

Les startups présentes à Berlin s’intéressent à des activités très variées :

- Accès à l’espace : Rocket Plane, Zero2Infinity, German Orbital Systems, Open Cosmos, Ripple Aerospace

- Services en orbite : D-Orbit, Effective Space Solutions

- Services de conception en ligne : Valispace

- Réseaux d’antennes et segments sol, centres de mission : RBC Signals, Leaf Space, Spaceit

- Télécommunications et communications laser : Kaskilo, Vialight Communications

- Service Machine-to-machine : SAT4M2M, Astrocast, Magnitude

- Satellites d’observation de la Terre : Iceye, Hypercubes, Reaktor space Lab, VEOWARE

- Exploitation et distribution des images spatiales : CLOUDEO, UrbanAI, Mundialis, Space Analyser

- Geo-intelligence : KLEOS

- Services spécialisés (santé, agriculture, etc.) : Dipteron, Eyve, Farmscanner, Blue Dot Solutions

- Exploration du système solaire : ispace, O’sol, PT Scientists

- Vols habités : Space nation, Search+

- Nano-satellites : Nanoavionics, CISSCOOL, Enduro

- Propulsion électrique : Neumann Space, Thrustme, Exotrail

- Commerce : Space / Store

Même si les niveaux de maturité et la crédibilité des plans de développement sont également très variés, il y a une volonté d’entreprendre évidente et, peut-être, quelques pépites qui feront une belle carrière et dont on entendra parler si elles parviennent à changer la donne... Disrupt Space?

Rencontre d’un nouveau type avec quelques-unes des startups présentes à Berlin pour

Disrupt Space 2017. Crédit image : Gédéon

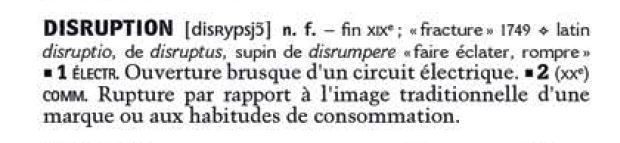

Disruption : Larousse ou la blonde ?

Pour le dictionnaire Larousse, disruption est synonyme de claquage disruptif, à savoir un claquage électrique détruisant localement le caractère isolant d'un milieu. Content ?

Le Petit Robert a inclus le mot disruption dans la liste des mots nouveaux de l’année 2017, à côté de « ubériser », « hackaton », « fablab » ou encore « droniste ».

La définition de Disruption selon le Petit Robert

Le coup du latin

Le mot anglais disruption peut se traduire par perturbation. De fait, dans le domaine de l’innovation, il est question de perturbation sévère voire de rupture. En latin, le verbe disrumpere signifie briser en morceaux, faire éclater, détruire…

Il ne s’agit donc pas d’innovation incrémentale mais bien de rupture totale avec les modèles existants.

En communication et marketing, le mot disruption apparaît dans les années 90 : Jean-Marie Dru dépose ce terme pour protéger la « méthodologie créative » que BDDP (aujourd’hui TBWA) proposée à ses clients. En 1997, Clayton Christensen, introduit dans son livre “Innovator’s dilemma” la notion d’innovation disruptive.

Les approches disruptives de l’innovation reposent sur des idées non conventionnelles : par exemple l’ouverture (faire appel à des ressources ou des compétences externes) et les partenariats, le changement structurel, les prix, le modèle d’affaire (business model), l’anticipation des grandes tendances, les données, les services, etc.

En dessin, une petite synthèse du New space croquée pendant Disrupt Space.

Crédit : Smartup Visuals

New space : nouveaux entrepreneurs, nouvelles approches et nouveaux clients…

Dans le domaine spatial, on parle de “New space”, “entrepreneurial space” ou encore de commercial space.

On peut dire que cela a démarré avec les initiatives privées de tourisme spatial (vol suborbital) et de nouveaux moyens d’accès à l’espace, visant une réduction drastique des coûts et une offre adaptée aux tout petits satellites.

Il n’y a pas de miracle ni de magie : les nouveaux entrepreneurs sont confrontés aux mêmes lois de la physique et aux même contraintes de l’environnement spatial ou d’accès à l’espace que les acteurs plus traditionnels. Mettre 1 kg en orbite reste un sacré défi. Le faire fonctionner quelques années également…

Lois de la physique, accès à l’espace, contraintes de l’environnement spatial

et absence de station-service (jusqu’à présent) : les défis à relever par les nouveaux

chercheurs d’or du spatial. Crédit Gédéon

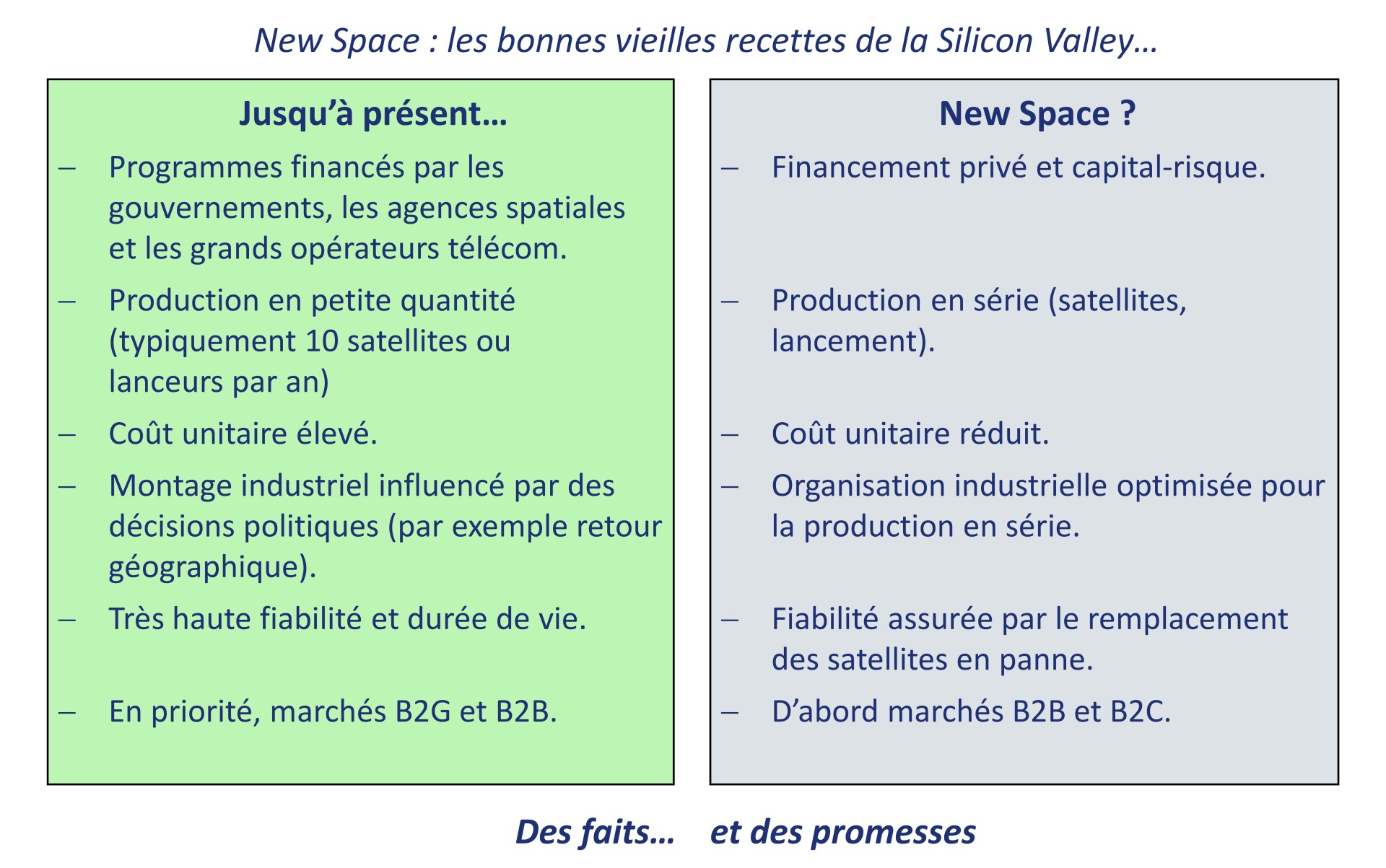

Dans le "New Space", la réduction des coûts passe souvent par une production de masse ou une augmentation du nombre de lancements : Au lieu de 10 satellites, on évoque des constellations de 100 voire 1000 satellites. Au lieu de rechercher une très haute fiabilité comme sur satellites classiques, les nouveaux entrepreneurs parlent de satellites « jetables », qu’on remplace quand il tombe en panne.

Cet « espace nouveau » peut être résumé de la manière suivante : il s’agit d’initiatives privées, plutôt indépendantes des gouvernements (éventuellement en tant que client) et des grands industriels. Il est question de faire plus vite, plus petit et moins cher pour élargir la base de clients et d’utilisateurs, parfois avec l’ambition de toucher un large public (B2B voire B2C). Google Earth est passé par là…

New Space : une nouvelle approche. Comparaison avec les pratiques actuelles

dans le cas des satellites. Crédit : Gédéon

Petit poisson deviendra grand... On rencontre souvent le terme barbare « scalabilité » (scalable) pour caractériser les offres des startups. Par exemple, une constellation de 60 satellites qui fournit un premier niveau de service dès que 2 ou 3 satellites sont mis en orbite.

Un élément essentiel est la convergence entre le spatial et les technologies de l’information, avec de nouvelles initiatives destinées à développer massivement les services d’information utilisant les données du spatial.

Amorçage (seed) et séries A, B C : on voit surtout apparaître un nouveau mode de financement avec les fameux VC.

Ne pas prendre les VC pour des gens ternes…

VC. Prononcez « Vissi ». Venture Capital ou Capital-risque de ce côté de l’atlantique.

Très actifs aux Etats-Unis, ils commencent à se développer en Europe et sont venus en force à Berlin pour rencontrer et évaluer les startups qui participaient à Disrupt Space 2017 : Airbus Ventures, Apeiron Investment Group, Space-tec Capital, Luxembourg Business Angel Network, Maxfield Capital, Seraphim, Partech Ventures, Deutsche Ventures, Space Angel Networks, Early Bird Venture Capital, Blueyard Capital, Asgard, Practica Capital, etc.

A Berlin, pendant Disrupt Space, avec des représentants des investisseurs :

une table ronde où il est question de tour de table… Crédit image : Gédéon

Dans ma bulle... Des diams ou des dollars ?

Swiss Space Systems, Firefly Space Systems : toutes les startups ne survivent pas… Alors qu’on assiste aux premières faillites ou à des mouvements de consolidations dans le spatial commercial, faut-il parler de bulle, un peu comme celle de l’Internet au début des années 2000 ?

Pendant la conférence Satellite 2017 à Washington, Chris Quilty, président de Quilty analytics, a abordé le sujet de la surcapacité en posant la question de manière très directe : “Does the world need 50 new launch companies and 30 LEO constellations? In that context, a good number of those companies will not exist five years from now.”

Le VC est de retour

Pourtant, l’enthousiasme des entrepreneurs et le niveau d’investissement privé reste à un niveau très élevé dans le monde et commence à se développer significativement en Europe, avec des sociétés de capital-risque qui apprécient la créativité européenne et trouvent les prix moins élevés que dans la Silicon Valley...

Néanmoins, le « venture capital » accessible aux Etats-Unis reste six fois supérieur à celui disponible en Europe.

Malgré les succès très médiatisés de quelques milliardaires passionnés du spatial, comme Elon Musk avec SpaceX et Jeff Bezos avec Blue Origin, le capital-risque dans le domaine spatial, avec 3 à 5 ans de recul, est encore un peu jeune pour tirer un premier bilan. Amorçage (Seed), Series A, Serie B… peu de jeunes-pousses ont fait un parcours complet.

On peut s’attendre à un mouvement de consolidation. La cession en février 20127 de Terra Bella à Planet est un bon exemple. Google avait investi 500 millions de dollars en 2014 dans la startup alors nommée Skybox Imaging, une des premières startups à s’attaquer au marché de la très haute résolution et à proposer d’acquérir de courtes séquences vidéo depuis l’orbite basse.

D’autres investisseurs restent optimistes, notamment en Europe où le nombre d’incubateurs ou accélérateurs spécialisés dans l’espace commercial a été multiplié par 10 en 3 ans : il y en aurait une quarantaine.

Les VC dans l’espace (clin d’œil au livre Pierre-François Mouriaux)

L’investissement massif de Google en 2014 dans Skybox a joué le rôle de déclencheur.

Et l’année suivante marque un tournant : c’est en 2015 que les investisseurs privés ont vraiment commencé à miser sur le spatial, jugé jusqu’alors trop risqué et trop peu rentable.

2015 a été une année exceptionnelle pour le Capital-Risque : selon une étude de Tauri Group parue en janvier 2016, le total de l’investissement et du financement de la dette a atteint 2,7 milliards de dollars en 2015 (2,3 milliards hors financement de la dette).

Le capital-risque investi en 2015 (1,8 milliards de dollars) a dépassé le montant cumulé investi au cours des quinze années précédentes (près du double).

Cinquante sociétés de capital, un nombre record, ont participé à ces investissements en 2015.

La tendance se confirme en 2016, le réseau Space Angels Network vient de publier ses estimations : près de 2,8 milliards de dollars d’investissement privé (hors dette) dans les activités spatiales en 2016. Au total, cela représente plus de 7 milliards sur les cinq dernières années.

L’arbre qui ne cache pas la forêt

Evidemment, quelques poids lourds, plutôt dans le domaine du « broadband » (l’Internet à haut débit par satellite) accentuent la tendance : Google a investi un milliard de dollars dans Space X, la société d’Elon Musk et le fonds Fidelity a amené 500 millions à Oneweb.

L’intérêt pour les données acquises par les systèmes spatiaux et l’idée que ces données pourraient déboucher sur des activités très rentables font leur chemin, avec des investissements significatifs dans des sociétés comme Spire, Planet, Orbital Insight, BlackSky Global ou Mapbox.

Dans le domaine de l’observation de la Terre, la plupart des nouveaux acteurs combinent les constellations de satellites (plus ou moins petits) et les plateformes d’exploitation et de valorisation de ces données.

Tous les mots-clés à la mode sont repris dans les “pitch” de ces startups: big data, data analytics, machine learning, deep learning, etc.

Une des grandes tendances en observation de la Terre est la recherche d’une plus haute fréquence de rafraîchissement des images (tous les jours voir encore plus fréquemment), alors que les acteurs traditionnels comme Airbus Defence and Space ou Digital Globe ont plutôt privilégié la recherche d’une plus haute résolution, sans sacrifier la revisite.

L’autre tendance est la volonté de toucher un plus grand nombre de clients, voire le consommateur final ou le grand public, en s’intéressant à des marches très variés : environnement, climat, agriculture, transports, finance, activité économique, etc.

Les entrepreneurs les plus habiles et les plus précoces sont devenus riches en revendant tout ou partie de leur société à des investisseurs à l’affût de bonnes affaires.

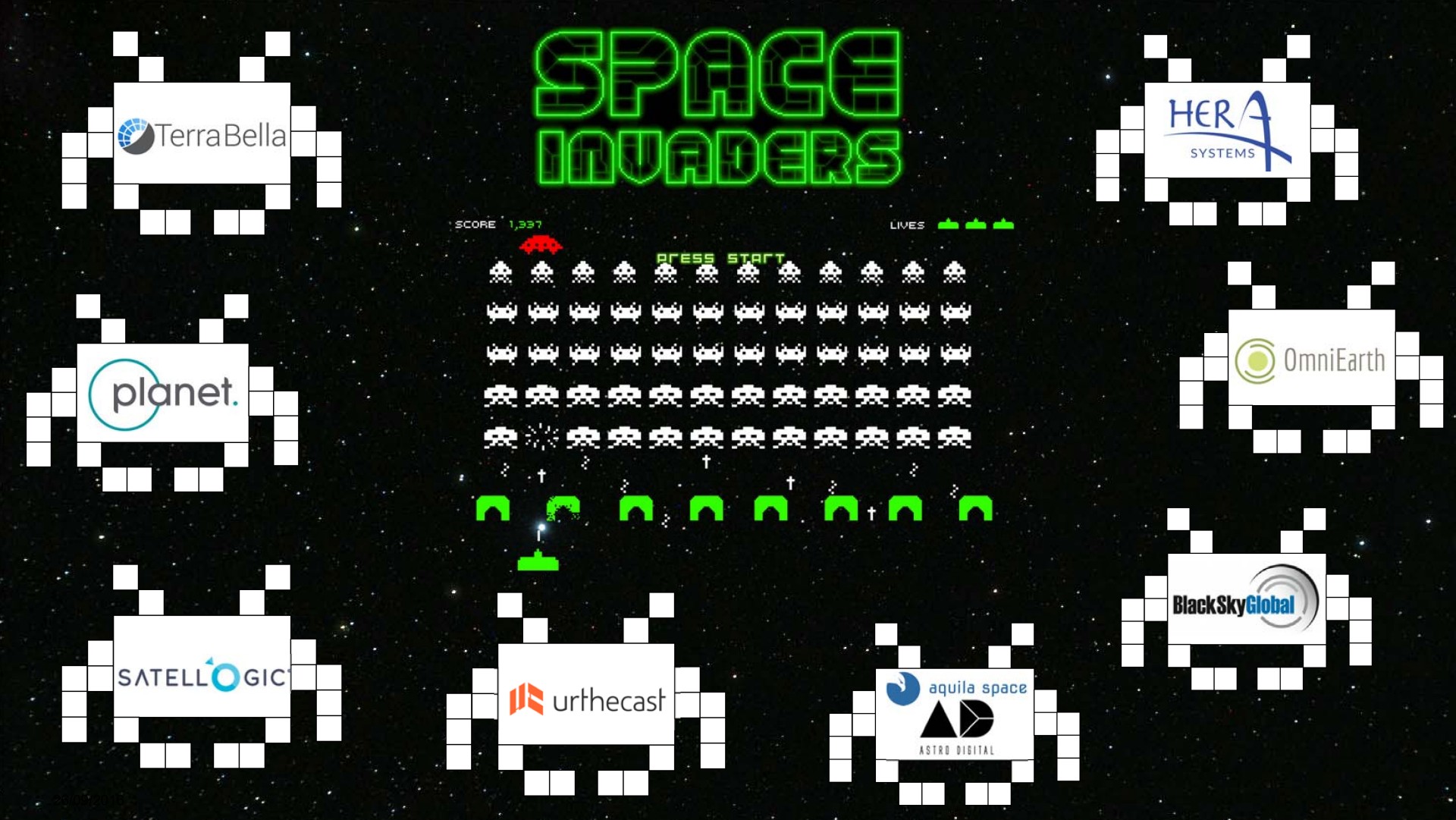

Space Invaders : beaucoup de candidats pour devenir le nouveau champion de l’observation

de la Terre. Qui survivra ? Quel modèle sera le bon ? La consolidation a commencé.

Extrait d’une présentation faite pendant l’IAC 2017 à Guadalajara.

Retours aux fondamentaux

A ce jour, comme dans d’autres domaines de l’innovation, ce sont les perspectives de valorisation future des startups qui attirent les investisseurs et motivent peut-être une partie des nouveaux entrepreneurs.

A titre d’exemple, Uber qui a réalisé 5,5 millions de dollars de revenus en 2016, affiche une valorisation boursière de milliards de dollars mais une perte annuelle d’environ 2,8 milliards de dollars. Et, depuis 2012, la perte d’Uber augmente avec son chiffre d’affaires.

Avec le temps et les premiers retours d’expérience, le réalisme et la crédibilité des plans d’affaire (business plans) des nouvelles entreprises du spatial commercial vont être examinés à la loupe et les investisseurs vont devenir plus sélectifs.

La vraie question est donc de savoir quelles nouvelles entreprises du spatial vont tenir leurs promesses en termes de revenus de leur activité et de capacité à monétiser les nouvelles informations et les nouveaux services qu’ils proposent.

Il faudra aussi regarder de près quel sera l’impact des éventuels nouveaux champions du spatial sur les acteurs existants, qu’il s’agisse des industriels du spatial ou les institutionnels et les agences. Très récemment, Oneweb et Intelsat ont annoncé leur intention de fusionner. Le New space entre dans la cour des grands…

La NASA, l’ESA, le CNES et les autres agences spatiales sont aussi en première ligne : leur rôle a déjà commencé à évoluer et cette tendance va certainement s’accentuer.

En Europe, il est plutôt réjouissant de voir le dynamisme des jeunes pousses mais aussi la capacité des industriels européens du spatial à saisir les opportunités, par exemple dans Oneweb, O3B ou Iridium Next.

Les années qui viennent nous vont être passionnantes et nous réservent certainement quelques surprises…

Après Berlin, pas d’idée de destination pour votre prochain voyage ? En voici une…

Crédit image : Gédéon

En savoir plus :

- Le site de Disrupt Space 2017. Sur twitter, suivez le hashtag #DisruptSpace17.

- Satellite 2017, du 6 au 9 mars 2017, le site de la conférence de Washington.

- Sur le site du magazine fortune, un article sur les investissements privés dans le spatial en 2015 : "VCs Invested More in Space Startups Last Year Than in the Previous 15 Years Combined".

- Sur le site de Space Angels Network, des premiers chiffres sur les investissements dans le spatial en 2016 : "2016, Another record-breaking year for the entrepreneurial space industry".

- Sur le site de Brycetech, l’étude de Tauri Space sur les startups du spatial : « "Start-Up Space: rising Investment in Commercial Space Ventures".

- Sur le site de l’Obs, le concept de disruption expliqué par son créateur.

- Sur Numerama, un article sur Mission:ISS, une expérience de visite virtuelle de l'ISS avec Oculus.